Firmele si PFA inregistrate in ultimii sase ani si cele care au facut mentiuni la Registrul Comertului in aceasta perioada vor plati impozit majorat pe cladiri, chiar daca nu au efectiv activitate in sediu. Motivul este ca, din 2010, Fiscul a cerut ca infiintarea si functionarea sa fie conditionate de un spatiu distinct afectat activitatii, iar acest lucru inseamna, implicit, o taxa mai mare.

Firmele si PFA inregistrate in ultimii sase ani si cele care au facut mentiuni la Registrul Comertului in aceasta perioada vor plati impozit majorat pe cladiri, chiar daca nu au efectiv activitate in sediu. Motivul este ca, din 2010, Fiscul a cerut ca infiintarea si functionarea sa fie conditionate de un spatiu distinct afectat activitatii, iar acest lucru inseamna, implicit, o taxa mai mare.

Textul eliptic din Codul Fiscal in privinta impozitarii cladirilor mixte, folosite atat ca sedii de firme sau PFA, cat si ca locuinte, va fi modificat astfel incat, acolo unde spatiile nu sunt delimitate, taxa sa fie stabilita in functie de decontarea utilitatilor.

Masura ar trebui sa vina in sprijinul celor care nu isi desfasoara efectiv activitatea in cladire, desi au activitate declarata la sediu si nu au puncte de lucru, cel mai elocvent exemplu fiind al taximetristilor. in acelasi timp, Finantele dau asigurari ca intentia lor a fost, de la inceput, ca in aceste cazuri, taxarea sa fie diferentiata in functie de criteriul utilitatilor. insa, in textul Codului nu apare expres ca acolo unde exista activitate, dar nu se deduc utilitatile, impozitul ramane ca pentru cladiri rezidentiale. Pana la sfarsitul acestei luni, legislatia ar urma, conform declaratiilor oficiale ale reprezentantilor ministerului, sa fie aprobata.

Totusi, in ciuda efortului ministerului de a elucida aplicarea impozitului local, se pare ca noul sistem de taxare, in vigoare de la 1 ianuarie 2016, va continua sa creeze probleme. O situatie incurcata au, de exemplu, firmele si PFA, infiintate sau care si-au mutat sediul, incepand cu 2010.

in urma cu sase ani, legislatia privind inregistrarea a fost modificata, chiar la cererea Fiscului, astfel incat sa fie conditionata de evidentierea in contract a unui spatiu delimitat pentru activitate. Iar Codul Fiscal arata ca, acolo, unde spatiile sunt separate -prin precizarea in contract ca pentru activitate este destinata o camera dintr-un apartament de 3 camere, de exemplu – impozitul se va calcula ca pentru cladiri nerezidentiale, chiar si atunci cand se deduc utilitatile, intrucat criteriul este valabil doar in situatiile in care spatiile nu sunt distincte.

Astfel, in 2010, Legea 31/1990 a fost modificata prin OUG 54/2010, la articolul 17, unde se prevede ca la inmatricularea societatii si la schimbarea sediului social se vor prezenta la Registrul Comertului documentul care atesta dreptul de folosinta asupra spatiului cu destinatie de sediu social inregistrat la Fisc si un certificat emis de Fisc care arata ca pentru imobilul cu destinatie de sediu social nu a fost inregistrat un alt document ce atesta cedarea dreptului de folosinta. La acea data, solicitarea Fiscului de a fi introduse in lege aceste conditii a fost motivata de faptul ca s-ar fi infiintat pe banda rulanta firme fantoma, cu sedii fictive, care faceau evaziune.

insa, atunci cand suprafetele sunt individualizate, pentru partea care este afectata activitatii se datoreaza impozit ca pentru cladiri nerezidentiale.

„Problema apare, in special, la societatile inregistrate sau care au avut modificari privind sediul social, incepand cu 2010, pentru ca se solicita o adeverinta eliberata de ANAF din care sa reiasa ca s-a inregistrat documentul care atesta dreptul de folosinta asupra spatiului cu destinatie de sediu social. Aceasta adeverinta nu poate fi obtinuta decat daca suprafetele afectate activitatii economice sunt clar identificate in contractele de comodat ori in contractele de inchiriere”, explica Eugenia Ion, tax manager, Contexpert.

in aceste conditii, toate societatile si PFA, inregistrate sau care si-au mutat sediul, in ultimii sase ani, au prevazuta in contract cel putin o cota parte din spatiu sau chiar tot spatiul pentru activitate. in aceasta situatie se pot regasi firme si PFA care nici macar nu isi desfasoara activitatea la sediu, de vreme ce prevederile contractuale au fost necesare din cauza cerintelor impuse de Fisc.

Prin urmare, au nevoie de un raport de evaluare, care poate fi intocmit pana cel tarziu pe 31 martie, data pana la care exista si obligatia de a depune declaratia la directia de impozite si taxe locale. Dupa 31 martie, in lipsa raportului, pentru suprafata nerezidentiala cota de impozit va fi, automat de 2%, aplicata la valoarea impozabila stabilita conform algoritmului de calcul utilizat pentru cladiri rezidentiale. Practic, taxa va creste si de 20 de ori fata de anul trecut cand cota a fost de 0,1%.

Raportul de evaluare nu se poate face doar pentru o camera sau doua, ci pentru tot imobilul, iar impozitul se calculeaza conform prorata pentru partea din cladire afectata activitatii.

Recent, Consiliul National pentru intreprinderi Mici si Mijlocii a solicitat Finantelor sa renunte la noul sistem de calcul in cazul firmelor mici si al PFA pentru ca le majoreaza costurile atat din cauza impozitului, cat si a raportului de evaluare.

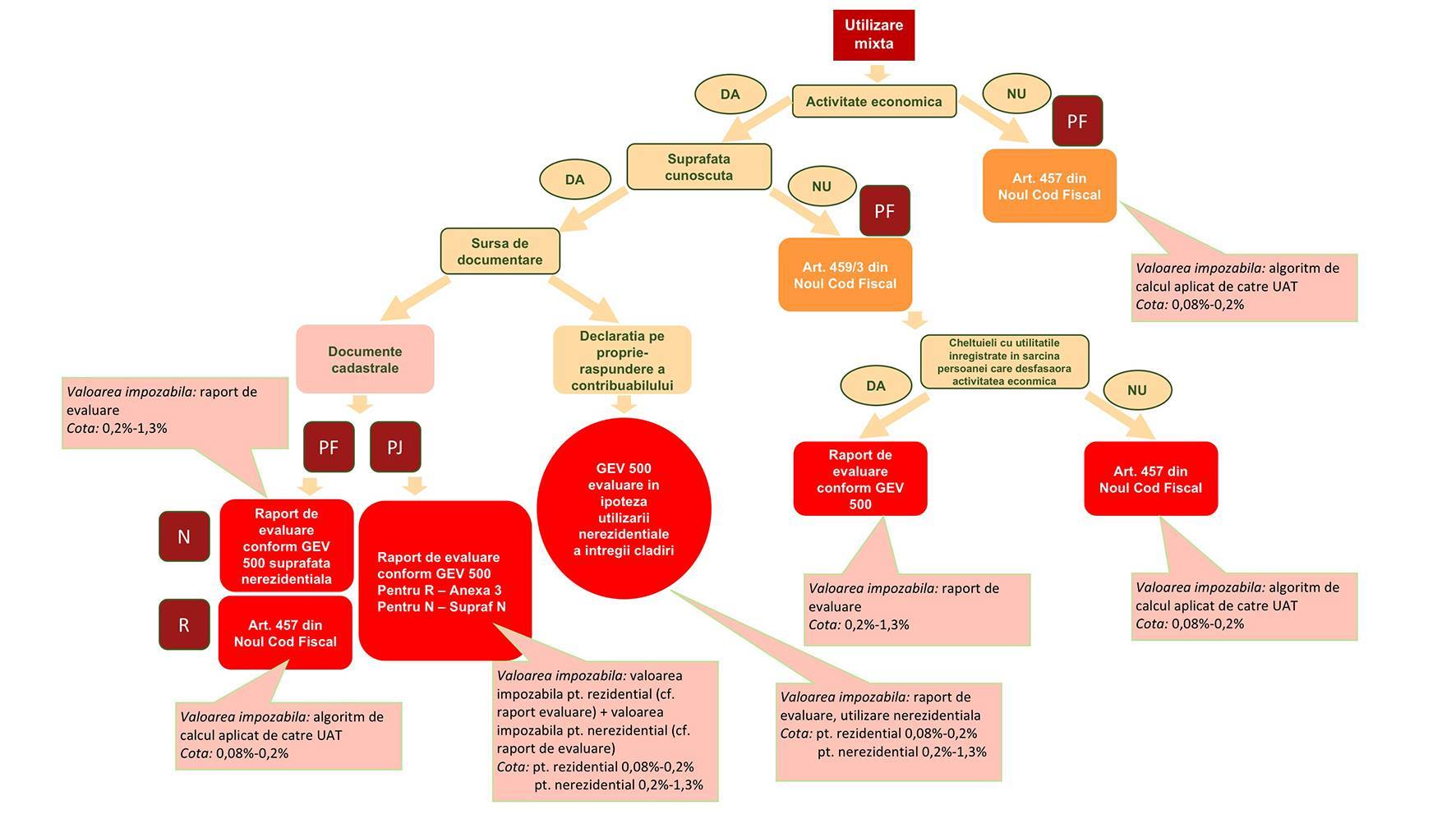

De la inceputul acestui an, odata cu modificarile aduse impozitarii cladirilor, reprezentantii Ministerului de Finante prezinta celor din directiile de impozite si taxe locale, in cadrul unor seminarii, modalitatea de stabilire a noilor taxe pentru cladiri mixte, folosind acest infografic:

© 2026 CONTEXPERT AUDIT & ADVISORY SRL. All rights reserved.

For comments and / or suggestions please visit our Contactpage.